BNA: o Culpado da Inflação em Angola

“A inflação voltou a subir em Angola, pela décima vez consecutiva, fixando-se nos 24,07% em termos homólogos, o valor mais alto em quase dois anos, e nos 2,58% em termos mensais, entre Janeiro e Fevereiro.”

Lusa (Club K)

Torna-se cada vez mais evidente que o constante aumento dos preços se está a tornar a chaga maior do governo de João Lourenço, que parece incapaz de a travar.

Os decisores económicos angolanos costumam apontar como causas da persistente inflação os oligopólios na importação, a desvalorização do kwanza, problemas de logística e custos de distribuição de bens, aliados a vários outros factores, como a falta de infra-estruturas de comunicação e a guerra da Ucrânia, geralmente não directamente ligados à actividade dos órgãos do Estado. Naturalmente, cada um destes factores tem potencialidade inflacionista, mas nenhum deles é a causa profunda e permanente da inflação em Angola.

A causa da inflação em Angola é a política errada do banco central – o Banco Nacional de Angola (BNA) –, que subsiste pelo menos desde 2013. A inflação é uma criação do BNA.

Para percebermos porquê, analisamos neste artigo o aumento da circulação monetária desde 2014, atendendo ao indicador denominado M2 (na definição do BNA, este indicador inclui notas e moedas em poder do público acrescido de outros depósitos, ou seja, a moeda e a quase moeda), que é aquele que, segundo Milton Friedman (Prémio Nobel da Economia e “pai” do monetarismo), se deve utilizar para avaliar a inflação.

Olhando para o quadro que se segue – construído com dados do BNA e do Ministério das Finanças –, as conclusões são demasiado óbvias para deixarem de ser tidas em conta e explicam o fundamental da permanência da inflação e suas acelerações.

Evolução de M2, taxa de inflação e variação do PIB em Angola (2014-2023)

ANO M2 (valor)* M2 (%)** Taxa Inflação*** Variação do PIB 2014 5.103.487 16% (ref.2013) 7,2% 4,8% 2015 5.704.950 11% 10% 0,9% 2016 6.477.376 13% 30,8% -2,6% 2017 6.517.699 0,6% 29,9% -0,1% 2018 7.844.607 20% 19,6% -1,3% 2019 10.200.405 30% 17,1% -0,7% 2020 12.697.737 24% 22,5% -5,6% 2021 11.513.247 -9% 25,5% -1,2% 2022 11.355.540 -1% 21,1% +3% 2023 15.799.917 39% 20,1%**** +0,5% Fev. 2024 N/A N/A 24,7% N/A * Em milhões de kwanzas (BNA) ** Valor arredondado *** Taxa média de inflação com referência a Dezembro (MInfin) **** Dados BNA (Dez. 2023) + Dados Banco Mundial

Assim, entre 2014 e 2023, o índice M2 aumentou cerca de 300%, enquanto o PIB decresceu 2,3%. Em termos práticos, estes números querem dizer que enquanto a produção baixava, o dinheiro em circulação aumentava. O resultado é que, para comprar menos produtos, há mais dinheiro. Logo, por definição, gasta-se mais dinheiro para comprar o mesmo.

Vejamos um exemplo concreto. Imagine-se que o país produz apenas três camisolas do Petro e, numa primeira fase, apenas existem três moedas para comprar essas camisolas. Passados uns tempos, continua a haver as mesmas três camisolas do Petro, mas seis moedas. Assim, quem tem as moedas adicionais pode pagar mais para ficar com as camisolas. Porque há mais dinheiro e as mesmas camisolas, só uma coisa acontece: sobe o preço. É este o mecanismo que o BNA promoveu.

Em Angola, o aumento da circulação monetária em 300%, numa fase de decréscimo ou manutenção do PIB, gerou 186,6% de inflação acumulada entre 2014 e 2023. Esta relação directa entre os dois factores fica evidenciada no gráfico que se segue.

Para se entender melhor a relação causal entre estes factores – índice M2, PIB e inflação –, precisamos de ter em conta, além dos números em bruto, duas considerações.

A primeira diz respeito ao desfasamento temporal (time lag). Segundo a teoria económica, existe sempre um período de tempo razoavelmente longo entre qualquer mudança monetária e o seu impacto na economia. Milton Friedman – que, com Anna Schwartz, estudou os longos períodos da política monetária nos Estados Unidos – sugere um período de 12 a 16 meses. Isto quer dizer que uma alteração da massa monetária apenas tem influência na economia de um país passados um a dois anos.

Um outro aspecto a considerar é a denominada teoria da aceleração da inflação. Esta teoria explica que, em determinados momentos, a inflação se intensifica, saindo do controlo e entrando numa subida acentuada que resulta das expectativas. A partir de certa altura, os agentes económicos interiorizam a inflação e os preços sobem automaticamente, fruto dessa percepção. Portanto, a inflação ganha uma vida própria devido às expectativas.

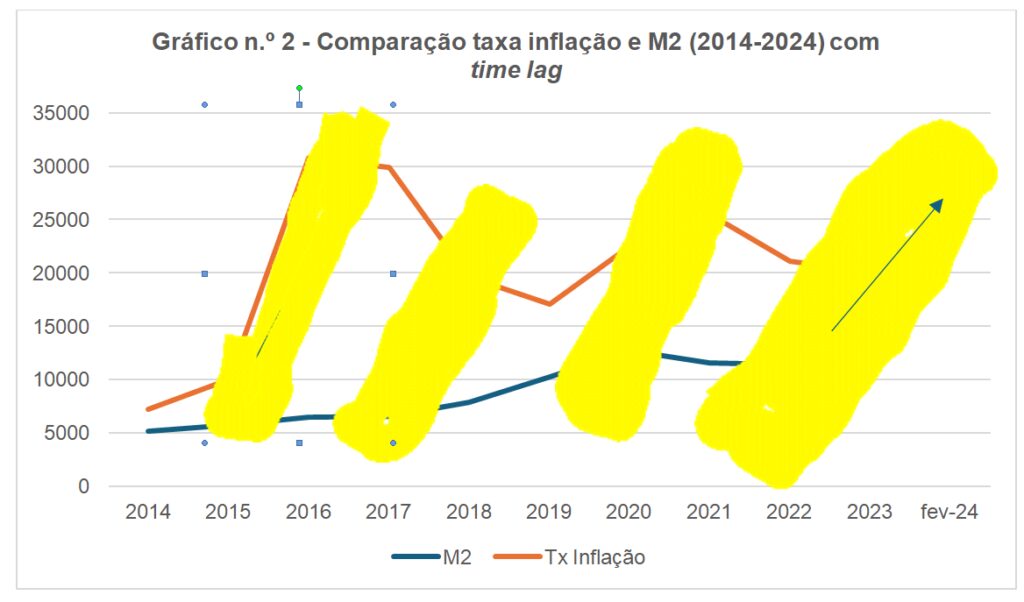

Com estas duas noções adicionais (desfasamento temporal e teoria da aceleração da inflação), podemos apresentar o gráfico abaixo, que explica o real efeito da política monetária incorrecta do BNA na criação de inflação em Angola.

Reunindo todos estes elementos, podemos agora reconstituir a história monetária dos últimos dez anos e os impactos da moeda na criação de inflação.

Consideremos um primeiro período iniciado em 2014, mas que vem de trás (por exemplo, entre 2013 e 214, a massa monetária aumentou 16%). Em 2014, o crescimento do PIB ainda era robusto (4,8%). Contudo, nos anos seguintes (2015 e 2016), o PIB estagnou e diminuiu (respectivamente 0,9% e -2,6%), enquanto a massa monetária foi aumentando. Entre 2013 e 2016, a massa monetária aumentou 40%.

Não admira, por isso, que em 2016 a inflação atingisse os 30,8%. Em todos estes anos, o BNA seguiu uma política monetária extremamente expansionista, que não foi absorvida pela produção. Em vez disso, gerou-se inflação, que acelerou em 2016.

Numa segunda fase, iniciada em 2017, perante a aceleração da inflação, o BNA travou a expansão monetária, o que teve impacto a partir de 2018, com o início da desaceleração da inflação (19,6%), e em 2019 (17,1%).

Contudo, a contenção durou pouco. A partir de 2019, o BNA voltou a expandir drasticamente a massa monetária: 30% em 2019 e 24% em 2020, o que fez com que a inflação subisse novamente em 2020 (22,5%) e 2012 (25,5%). Então, o BNA volta a reduzir massa monetária drasticamente. Contudo, em 2023 aumenta-a de forma absurda em 39%, o que obviamente explica a actual aceleração inflacionista. É difícil não haver inflação quando, num único ano, o banco central deixa a massa monetária disparar em 39%.

Se repararmos, entre 2019 e 2023, o índice M2 aumentou 73% e a inflação aumentou 89,2%. A ligação é clara.

Torna-se difícil perceber a política monetária seguida pelo BNA. É possível que o banco central não tenha querido apertar a economia numa época de recessão, aumentando por isso a massa monetária (2018 a 2020). Porém, facilmente se percebe que aquilo que criou foi uma situação de estagflação. Inflação, desemprego e recessão. Por outro lado, não se percebe as razões por que, em 2023, aumentou a massa monetária em 39%, uma vez que a economia não estava em recessão. Neste caso, era óbvio que iria gerar inflação, como de facto gerou.

A política monetária errada do BNA criou um grave problema ao governo. Possivelmente, só uma terapia de choque brutal, com um grande encolhimento da massa monetária, poderá resolver o problema da inflação. E tal medida será extremamente impopular e acentuará a presente crise económica e social. Do ponto de vista político, será extremamente arriscada. Poderá colocar em causa a situação. Em contrapartida, se nada for feito, corre-se o risco de entrarmos num permanente aumento dos preços, que também deteriorará a situação económica e social.

Ironicamente, o responsável pela política monetária do BNA durante todos estes anos todos (exerceu o cargo de governador do BNA até 2022) foi o actual ministro de Estado da Economia, José de Lima Massano. Com a pasta da Economia, ele está agora a braços com a situação que criou. Constatado o problema e as suas causas, resta-nos a grande incógnita: como conter a inflação provocando o mínimo sofrimento à população? Esperemos que o governo de João Lourenço esteja empenhado de encontrar uma resposta.