Os Perigos da Nova Política Cambial

O Banco Nacional de Angola (BNA) acaba de implementar um regime de câmbio livre, que será definido de acordo com a procura e oferta de moeda estrangeira. Este processo, que apanhou o mercado de surpresa, resulta da teoria macroeconómica defendida por Milton Friedman, que considera que o melhor para uma economia é haver um regime de câmbio totalmente flutuante, porque tal cria equilíbrios a longo prazo no valor da moeda nacional face às moedas externas. Conceptualmente, esta linha de pensamento estaria correcta, mas apenas se não existissem restrições no mercado de oferta de moeda externa. Acontece que estas existem na realidade de Angola, e isso cria um risco muito elevado para a economia.

Riscos graves resultantes da desvalorização

Um primeiro risco que se deve anotar é que qualquer efeito surpresa pode causar pânico nos agentes económicos. Não é bom para uma economia que o banco central marque uma reunião extraordinária onde define regras que vão destruir ainda mais o valor da nossa moeda, apanhando todo o mercado de surpresa. Ficará a sensação, nos agentes económicos, de que pode existir algo de muito grave nos cofres do BNA (por exemplo, “não há moeda estrangeira para vender”), e isso causa pânico. É que esta medida surge em simultâneo com as notícias de uma quebra da produção petrolífera. Aqui está uma combinação que pode criar uma reacção de pânico em cadeia, com graves consequências para a frágil situação da economia angolana.

Se nas pessoas se instala a incerteza, qual será o cenário mais provável? Caso o BNA não tenha reservas internacionais em quantidade suficiente para vender e responder à procura, os leilões vão ter muito mais procura de moeda externa do que oferta, e o kwanza vai continuar a desvalorizar fortemente. Já é público que o país está no limite mínimo de reservas estratégicas, que garantem a importação de produtos críticos. Então, se esta é a realidade, como pode o BNA conter a procura, uma vez que não tem capacidade de oferta?

Só neste mês, o kwanza já desvalorizou 23% face ao dólar: este custava 381 kwanzas dia 1 de Outubro, ao passo que no dia 25 já custava 469 kwanzas.

Quadro n.º 1- Evolução da relação AKZ/USD em Outubro de 2019

| 1 Outubro: 381 AKZ/USD | 25 Outubro: 469 AKZ/USD (+23%) |

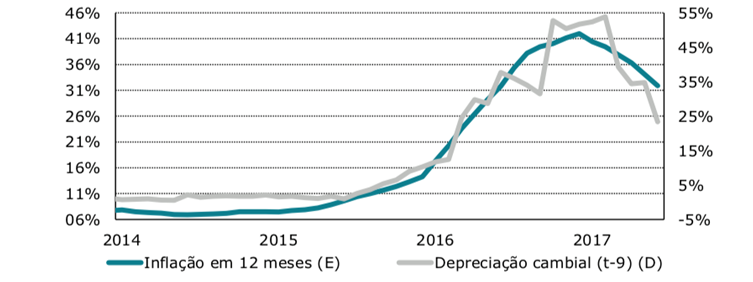

É preciso colocar uma segunda questão: quando é que esta desvalorização vai parar? Face à realidade, é impossível prever, porque é muito provável que o BNA não tenha “músculo” para acalmar a pressão da procura do mercado. Consequentemente, poderá desencadear-se uma desvalorização descontrolada. Aí, teremos um efeito directo no preço dos produtos importados, com os problemas inflacionistas que daí advêm, sobretudo para o preço dos produtos da cesta básica. O aumento do custo dos produtos importados pode ficar de novo fora de controlo. Por exemplo, em períodos anteriores (2016 e 2017), o repasse da desvalorização cambial na inflação (com nove meses de desfasamento) chegou a ser de 97%. Quer isto dizer que a desvalorização da moeda leva directamente ao aumento dos preços dos bens nas lojas.

Quadro n.º 2 – Inflação ao Consumidor vs Depreciação Cambial Desfasada (2016 e 2017)

Fonte: Tendências

Nestes termos, há que questionar também se o BNA estimou com realismo o efeito do repasse da desvalorização cambial na inflação que se espera nos próximos meses.

A verdade é que o kwanza, mesmo desvalorizado, era uma reserva de valor para a grande maioria dos angolanos. Passando a haver incerteza sobre o valor futuro da moeda, as famílias vão tentar ter menos kwanzas e trocá-los por outra moeda, criando nova pressão sobre a inflação e sobre o câmbio.

Com mais desvalorização cambial e mais inflação, aumentarão os indexantes dos juros do mercado. Logo, o Estado ver-se-á numa situação ainda mais crítica, porque aumenta a factura a pagar com os juros da dívida pública interna (seja indexada ou não). As empresas e as famílias verão os custos dos seus créditos aumentarem e as empresas serão obrigadas a aumentar o preço dos produtos, para se ajustarem à inflação.

As medidas de controlo do BNA são perigosas

Para refrear a procura de moeda estrangeira, o BNA decidiu retirar ainda mais liquidez do mercado, aumentando de 17% para 22% o coeficiente de reservas obrigatórias para moeda nacional. Esta decisão surge numa altura em que a liquidez estava em níveis já preocupantemente baixos. Ficamos assim perante um risco de colapso do sistema financeiro, na medida em que a reduzida liquidez vai retirar confiança aos cidadãos por dificuldade de movimentação de kwanzas, fazendo com que mais dinheiro saia para o mercado informal. As taxas de juros dos créditos vão aumentar e os bancos terão ainda menos liquidez disponível para financiar o Estado, as empresas e as famílias; previsivelmente, a economia verá o ciclo de recessão económica reforçado. Com a decisão de reduzir ainda mais a liquidez do sistema, são expectáveis mais falências e mais desemprego, ou seja, um empobrecimento generalizado da população.

Como se não bastasse a gravidade das mesmas, as medidas anunciadas não foram devidamente articuladas com os intervenientes do sistema financeiro, tendo aliás sido genericamente incompreendidas quanto ao seu alcance.

Conclusões

A política económica não deverá consistir numa cópia dos manuais universitários estrangeiros, impossíveis de aplicar cegamente, sem olhar ao contexto e aos momentos específicos da economia do país. A aplicação de medidas descontextualizadas levou ao fracasso de vários programas de ajuste macroeconómico aplicados pelo mundo fora. Vejam-se os casos recentes do Equador ou da Argentina.

Parece-nos que o BNA quer ser “mais papista que o papa”, pretendendo aplicar sem inteligência uma política cambial no momento errado. Aliás, não se mostra sensível aos efeitos colaterais nefastos para toda a economia, que terá impactos sociais óbvios.

Não estamos contra uma política cambial liberalizada. Sabemos que haverá um momento no tempo em que esta deverá ser aplicada, de modo a concluir-se o ciclo de estabilização. No entanto, não concordamos com o momento escolhido para que essa política seja aplicada. Tivesse o BNA reservas de moeda estrangeira nos seus cofres, em grande quantidade, e esta política de liberalização teria uma forte probabilidade de alcançar sucesso, porque qualquer que fosse a procura haveria capacidade de resposta de oferta. Só que, infelizmente, essa não é a nossa realidade.

A realidade do nosso mercado não nos permite sermos apostadores, remetendo-nos a gestores prudentes do momento económico que vivemos. Estas medidas vão contra o objectivo estratégico definido pelo Governo de promover a diversificação e o crescimento do sector não petrolífero, retirando ainda mais tracção à política económica em implementação.

Ou será que alguém se está a querer despedir, agradando ou protegendo-se contra outros interesses?